PayPayを導入すべきは「今」か?

PayPayを導入すべきは「今」なのか?

今や空前の話題となっているキャッシュレスサービス「PayPay」。ビジネスに利用するなら今なのか。圧倒的に利用者有利なクレジットカードと同じく、店舗運営者や小規模事業者を苦しめる存在となってしまうのか。ビジネス利用を検討する事業者さんからはキャッシュレスサービス導入への不安な声が多く聞こえます。「ぶっちゃけどーなんすかー?」な疑問に答えるべく、今回は「PayPayを導入すべきは今か?」というテーマで記事をまとめたいと思います。ちなみに当社はPayPayとは利害関係は全くありませんのであしからず^^

当記事は2019年3月7日に東京都自動車整備振興会墨田支部青年経営研究会の講習会にて登壇した内容をまとめたものです。

目次

急速に進むキャッシュレス化

PayPayについて話を進める前に、抑えておくべきポイントがあります。それがこちら!

2018年4月に経済産業省が「キャッシュレス・ビジョン」を策定。2025年までにキャッシュレス決済比率を40%まで引き上げるという目標を掲げた。

つまり・・・

日本はキャッシュレス化するよ

と言っています。

想像してみてください。世の中から現金がなくなる様子を・・・。

現金を持ち歩いて無くしたり、重たい小銭を持ち歩く必要もありません。タンス貯金を盗まれる心配もなくなります。取引内容がすべて記録されれば、国会議員の不正もなくなるかもしれません^^;

そう、キャッシュレス社会は近く必ずやってきます。

実は海外ではキャッシュレス化が進んでいます。キャッシュレス先進国スウェーデンでは、既に店頭に「現金お断り」の表示が掲げられるほど現金離れが進んでいる。中国も目覚ましい発展を遂げています。キャッシュレス化が進む理由に不正ができないという国家的メリットがあります。不正というのは偽札や脱税などがあげられますね。現金による信用度や民度が低い国では、国が力を入れることでキャッシュレス化が進んでいくようです。

実は墨田区でも「すみだキャッシュレス実証実験プロジェクト」が2018年12月4日より開始されていて、墨田区の商店街約300店舗にスマホ決済サービス「PayPay」が導入されているんですよ。PayPayが選ばれた理由は海外からのAlipay(アリペイ)利用者を見込んでのこと。Alipayとは多くの中国人が普段使いしている決済アプリのことで、PayPayコードでAlipayも使うことができる。インバウンド消費の取り込みがメインですが、小さな商店街でこんなにも多くの店舗でPayPayが導入されているってのは驚きですよね。

つまり、既にみんな始めてるから・・・

早くキャッシュレス化しないと損するかも

ということになります。

「損するかも」はあくまで可能性の一つです。根拠は後述します。

そもそもPayPayって何なの?

それでは本題に入りましょう。

PayPayとは、ソフトバンクとYahoo!Japanの合弁会社である「PayPay株式会社」が運営するスマホ決済サービスのことです。100億円あげちゃうキャンペーンが話題になり、現在急速に普及しています。

他社のスマホ決済サービスには、LINEペイ、楽天ペイ、Airペイなどがあります。

つまり・・・

今めっちゃ話題!

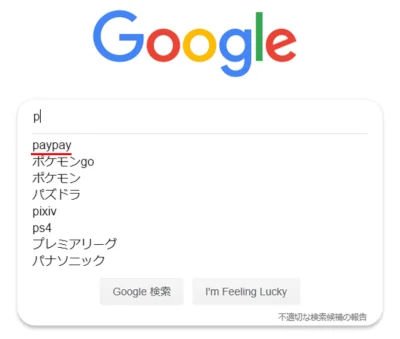

どのくらい話題かといえば、Googleの検索ボックスで「p」と入力すればPayPayが一位にヒットし、

「ペ」と入力すればペイペイが一位にヒット、他に2件も候補に出てきています。

これはスゴイ!TVCM効果もあり、世の中の多くの人が気になって気になって仕方がない、という状況になっているんですね。

PayPayが話題の理由って何なの?

ずばり!理由は3つです。

- ポイント還元率が高く、最大で20%戻ってくる!

- QRコード/バーコードでスムーズ決済!

- 使える店舗が多い!

ポイント還元率が高く、最大で20%戻ってくる!

200円=1ポイントでポイントが貯まります。PayPay内でクレジットカードを登録して使えば両方でポイントが貯まります。Tポイント加盟店で使えば、Tポイントも貯まって更にお得!アプリインストールするだけで500円分のPayPay残高が付与され、クレジットカードを登録すれば更に500円分のPayPay残高が付与されます。つまりタダで1,000円もらえるようなもの。これはうれしい。更に今ならお買い物で最大20%(1日1,000円上限)還元される。還元される割合についてはYahoo! JAPANカードが圧倒的に有利みたいですね。

詳しいことはPayPayの公式サイトで確認できます。

キャンペーン期間は2019年2月12日~2019年5月31日

QRコード/バーコードでスムーズ決済!

決済はスムーズです。コンビニのファミリーマートでは、バーコード決済で約3秒で決済できますし、QRコード決済でも15秒から20秒決済完了できます。

使える店舗が多い!

毎日使うコンビニではファミリーマートがPayPayを導入しています。他にも和民・魚民などの居酒屋チェーン店でも使えます。飲食店はお客様メリットに敏感に反応していることから数多くの店舗で利用できるようですね。私もよく利用する個人運営の飲食店でも利用できました。以外にもメガネドラッグでも使えてメガネっ子には得した気分になりました^^

使える店舗はアプリから検索できるので、使えるお店を探してから出かけるというのも新しい発見があってアリかも。

つまり・・・

使えば使うほどお得!

ってことですね。

店側がPayPay導入するとお得なの?

利用者側のメリットがわかったところで、店側がPayPay導入するとお得なのかという疑問がわきますね。はい、お得です。

ずばり!ポイントは3つです。

- 初期導入費用はゼロ!

- 決済手数料は3年間無料!

- 入金サイクルが早くて入金手数料が無料!

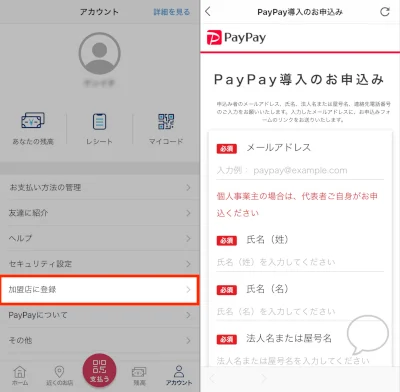

初期導入費用はゼロ!

PayPayの初期導入にかかる費用は一切ありません。ゼロ円です。つまり申込むだけです。審査期間は約1~2週間。その後すぐにPayPayの利用店舗に登録され、PayPayによる取引が可能となります。2019年3月31日までに新規加盟店申込みでPayPay決済があれば15,000円もらえるますよ。

決済手数料3年間無料!

決済手数料は3年間無料です。正確にはPayPayのサービスが開始した2018年10月1日より「最初の3年間は決済手数料が無料」というキャンペーンによるもの。つまり2021年9月30日までは決済手数料は無料ということになります。以降は競合企業と同様3.24%くらいになるのではないかと予想されています。

入金サイクルが早くて入金手数料が無料!

入金タイミングは最短で翌日です。これは最低決済金額が10,000円以上であることと、ジャパンネット銀行への入金である場合です。ジャパンネット銀行の場合には入金手数料も永年無料です。他銀行の場合には最短で翌々営業日。2019年9月30日までは入金手数料も無料です。じゃあ最低決済金額が10,000円にならないと入金されないのかといえばそんなことはありません。月末には累計決済金額に関わらず必ず入金されますので安心です。

PayPayは他社と比べても一歩リードしている感があります。

| サービス | 手数料 | 入金日 | 入金手数料 |

|---|---|---|---|

| LINE Pay | 2021年7月31日まで無料。 以降3.45%。 | 月末締め翌月末 | 無料 |

| 楽天ペイ | 3.24% | 最短翌日 | 楽天銀行は無料。 (以外は210円) |

| Airペイ QR | 3.24% | 月末締め翌月末 | 無料 |

| PayPay | 2021年9月30日まで無料。 以降は公表なし。 (3.24%と予想) | 翌日または 翌々営業日 | ジャパンネット銀行は永年無料。 (2019年9月30日までは全銀行無料) |

つまり・・・

早く始めた方がお得!

ということになります。逆に早く始めないと損する気分になるかも。

でもね・・・

PayPay導入による店舗側デメリットもある

やはりメリットばかりでなく、店舗側にデメリットもあるですよ。

ずばり!理由は3つです。

- 停電時の利用が困難

- 決済手数料の負担

- BtoB取引には向かない

停電時の利用が困難

2018年9月6日に発生した北海道胆振東部地震ではキャッシュレスサービスの脆弱性が露呈されました。決済情報を送信する回線や端末が機能しなくなった場合など、オフラインの場面ではキャッシュレスサービスは利用できなくなります。その場合はどうしても現金による決済に頼らざるを得ません。今後のオフラインでの対応が期待されますね。

決済手数料の負担

2021年9月末までは決済手数料は無料ですが、その後は3.24%くらいになるのではないかと予想されています。その場合の事業者負担や価格への転嫁などは経営に影響する可能性があります。仮に10,000円の請求をするならば、PayPay利用者には3.24%をプラスした10,324円、切りよく10,500円の請求をするような料金設定を予め整えておく必要もあるかもしれません。

BtoB取引には向かない

PayPayによる決済は現在のところBtoCによる取引がメインです。正直BtoB取引には向かない。企業間における電子決済の導入については、まだまだ浸透していません。BtoBによる決済のネックは「支払サイト」と「振込手数料」といえるでしょう。月末締め翌月末払いの銀行振込が主流の現在、キャッシュレスサービスが浸透するのにはまだまだ課題も多く、時間がかかるものと思います。なので仕入れがある場合には資金繰りに注意が必要かも。

それでもBtoC取引が多いなら・・・・

試しに導入してみるという選択肢は「あり」

初期導入費用と決済手数料と入金手数料が無料なので検証する価値はあると思います。

結論

PayPayを導入するなら「今」でしょ!

めっちゃ話題になっている「今」、初期導入費用と決済手数料と入金手数料が無料の「今」、「今」を逃すと損をするかもしれません。損はせずとも得はしないでしょうね。もしPayPay導入を悩まれているようであれば「今」すぐ申込みましょう。申込みは簡単。スマホでPayPayをインストールしてアプリから申込みできます。ぜひ検討してみてください。

おつかれさまでした。